无可否认,汽车电气化一直处于电动汽车 (EV) 转型和锂离子电池需求增长的最前沿,但电动革命远远超出了乘客的范畴汽车。其他运输应用存在

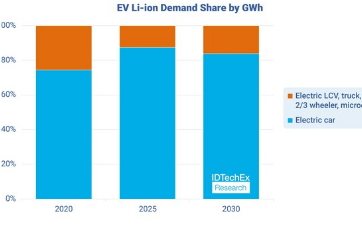

无可否认,汽车电气化一直处于电动汽车 (EV) 转型和锂离子电池需求增长的最前沿,但电动革命远远超出了乘客的范畴汽车。其他运输应用存在巨大的机会,它们在持续的脱碳努力中发挥着至关重要的作用。IDTechEx 预测,2023 年至 2034 年,非汽车电动汽车电池市场将以 15.8% 的复合年增长率增长。IDTechEx 报告《 2024-2034 年电动汽车锂离子电池和电池管理系统》提供了电动汽车、卡车、货车、公共汽车和微型电动汽车的吉瓦时和美元预测。

不同细分市场的电池化学成分有所不同

制造商正在部署各种化学品来满足不同电动汽车领域的多样化需求。对于电动汽车来说,高镍含量的 NMC 和 NCA 电池因其提高能量密度和续航里程的能力而受到青睐。然而,这些优势是以稳定性和循环寿命为代价的。这导致了 NMC 532 和 622 等中镍 NMC 变体的持续存在,它们可以更好地满足更高吞吐量和更高每日里程的应用,例如商业货车和卡车。在这里,电气化不仅受到环境问题的推动,还受到日益引人注目的总拥有成本(TCO)争论的推动。

在欧洲和北美,交钥匙电池组制造商倾向于采用基于 NMC 的化学品,因为与 LFP(磷酸铁锂)相比,其能量密度更高。循环寿命和 C 倍率性能即使不比 LFP 同类产品更好,也具有同样的竞争力。它还强调了不同化学物质性能特征的重叠,以及电池和电池组设计的重要性,而不仅仅是化学物质的选择。

对于 2-3 轮汽车和微型汽车,尤其是印度和中国等地区的重要细分市场,成本考虑在很大程度上决定了电池的选择。锂离子电池正在逐步淘汰低成本的铅酸电池。此外,钠离子电池由于具有提高成本效益和安全性的潜力,正在成为这些低功耗移动应用的有前途的替代品。

商用电动汽车中的模块化或电池组

虽然电池组 (CTP) 电池设计在电动汽车市场获得了关注,但模块化仍保持着一些优势,特别是在一些商用电动汽车领域。模块化包装设计使制造商能够供应多个行业和车型,而无需进行根本性的重新设计,同时简化了可维护性并简化了维修和维护。尽管如此,从长远来看,CTP 技术的优势可能难以忽视,Our Next Energy 等公司计划为轻型商用车部署 CTP 电池。对电池组设计和能量密度的类似改进可以使 LFP 得到采用,并带来随之而来的成本和安全优势。

重型车辆面临独特的挑战

电动卡车、重型车辆和越野车的电池要求提出了独特的挑战。要获得明显的总体拥有成本效益,就需要低成本、高循环寿命和增强的耐用性。日常续航或里程要求也可能需要高能量密度或大型电池组,这凸显了优化电池设计的艰巨任务以及持续技术创新的必要性。

这些通常产量较低的细分市场可能会继续依赖第三方和交钥匙包装制造商。商用车原始设备制造商和汽车供应商正在通过收购以及与电池组制造商的合作来引进电池专业知识。这使他们能够增强其电气化产品供应或满足自己的车辆电气化需求。例如,矿业公司Fortescue收购了电池和BMS(电池管理系统)开发商WAE Technologies,汽车供应商博格华纳收购了电池组制造商Akasol,而农用车辆制造商John Deere收购了电池和浸入式冷却开发商Kreisel。特斯拉、戴姆勒、大众和沃尔沃等主要汽车制造商正在大力投资长途电动卡车,这些卡车可能需要提高电池能量密度才能得到更广泛的采用。

非汽车应用的作用

非汽车应用程序也是新 BMS 技术和软件服务的重要测试平台和数据源。软件即服务解决方案不断涌现,旨在提高电动汽车车队的利用率,结合物理模型和基于数据的模型来最大限度地延长电池寿命。云分析可以提供有关剩余使用寿命、电池优化策略和故障诊断的见解,使商用车用户能够优化资产利用率并延长电动汽车寿命。

交通运输电气化是一项多方面的工作,不同的细分市场需要定制的电池解决方案。电池组设计、创新的电池化学成分以及更先进的 BMS 技术和分析的集成正在为许多车辆领域的电气化铺平道路。要了解有关电动汽车电池技术和市场发展的更多信息,请参阅 IDTechEx 报告“ 2024-2034 年电动汽车锂离子电池和电池管理系统”。

声明本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们